国際年金

国際人の必須アイテム。 将来海外に住む事が予想される方、現在海外にお住まいの方に便利です。世界のどこに居ようともOffshore(マン島)をハブとして国際年金を継続する事が出来ます。国際年金プランを提供する会社により約200種類の世界の一流ファンドから約10種類迄を選び分散投資します。運用はメリルリンチ(Black Rock)やJPモルガン、シュローダー、ベアリング、テンプルトン、HSBC、クレディアグリコーレ、ドイツ銀行、UBS、ピクテなど世界超一流です。特別勘定で自治体の指定金融機関が別保管し、保険保護法により時価の90%が万が一の倒産の場合にも保護されます。国際結婚している方にも居住国に拘わらず継続出来ますしご夫婦連名で契約できますので安心です。また万が一の場合にも受取人を生前指定出来ます。

401Kプランのオフショア・バージョンです。別名、セービングプラン(Saving Plan)/積立プランなどと呼ばれます。日本やアメリカの401Kとは比べ物にならない程多くの選択肢がありますのでアドバイザーの知識と経験が決め手です。(日本やアメリカをはじめとする多くの国では継続して長い期間(25年)掛けていなければ受給資格がありませんし同一の国の住民である必要があります。

投資対象として人気があるのは将来の成長が楽しみな新興諸国、エネルギーや不動産、バイオ、エコ、鉱工業などに分散するスタイルです。大きな利回り追求型のファンドは値動きが激しくリスクも高くなりますので定額を少しづつ定期的に購入する事で安定した仕入れコストを図ります。(ドルコスト平均法) タイムリーに新しいテーマのファンドが追加されます。現在の様に金融危機により株価が暴落しても、継続して低い値段で仕入れて居ますし円高は大きなメリットです。スイッチングは随時可能、自己資金のお引き出しも一定の要件を満たせばノーペナルティーで出来ます。年金という概念を捨て、月掛の積極投資ツールとして利用するのも一案です。

お支払いはクレジットカード決済となります。どうせならこのお支払いからもマイレージを貯めましょう。クレジットカードの為替手数料を軽減する方法もご案内しております。(1ドルに付き25銭)。

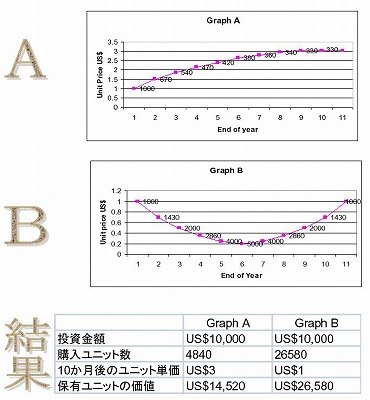

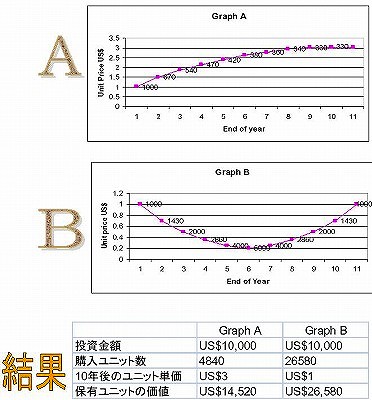

下の図は積立投資の優位性を説明するものです。

Aでは毎月1000ドルを10回投資し、ファンドは肩上がりを続け1ユニット(基準価格/単価)1ドルが3ドルになりました。

Bでは毎月1000を10回投資し、1ユニット(基準価格/単価)1ドルが途中大きく値下がりしましたが10回目で元の値段(1ドル)に戻りました。

結果Aは1万ドルが14520ドルですがBでは26580ドルです。下の表を見ずに話を聞いただけではAの方が利益が高いような気がしますが実際はBです。Bでは値下がりしている時にユニット数を多く仕込めるので実質利益が高くなるのです。この様に騰落率の大きな途上国投資やコモディティー投資には分割投資は有効な投資戦略です。

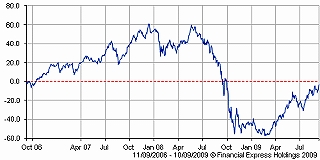

下記は一例ですが、Nevsky Eastern Europe Fundの過去3年間の値動きチャートです。若しピークの2008年7月に一括投資していたら大分目減りしています。処が毎月定額を購入していますので安い時には安い価格で多くのユニット数が仕込めますので戻り待ちで上のチャートの様により多くの利益が期待出来ます。

ちなみに2009年8月31日現在、当該ファンドの年初来利益:△74.38%、過去1年間:▼21.93%、3年間:▼5.14%、5年間:△116.18%となっております。

ちなみに2009年8月31日現在、当該ファンドの年初来利益:△74.38%、過去1年間:▼21.93%、3年間:▼5.14%、5年間:△116.18%となっております。

{kind=link}